-

Exclusion du congé pour motif légitime et sérieux en cas d’indécence des lieux connue du bailleur

Le bailleur ne peut invoquer comme motif légitime et sérieux de congé la réalisation de travaux, destinés à remédier à l'indécence d'un logement, dont il avait connaissance lors de la conclusion du bail.

-

Agriculteurs soumis à la TVA

-

Employeurs occupant au moins 50 salariés

Les avantages en nature 2022

Nous récapitulons les montants forfaitaires des avantages

L’avantage en nature nourriture.

L’avantage en nature nourriture est évalué sur un système de forfait. Lorsque l’employeur fournit gratuitement les repas à ses salariés ou paie directement le repas de ses salariés au restaurateur, l’avantage est évalué forfaitairement.

Pour 2022, le montant de l’avantage en nature est fixé à 5,00 € par repas soit 10,00 € par jour (pour deux repas). Ces montants constituent une évaluation forfaitaire minimale.

Une convention ou un accord collectif peut prévoir une évaluation supérieure qui constitue la base de calcul des cotisations sociales.

Pour les salariés des hôtels, cafés, restaurants et assimilés, la valeur de l’avantage en nature nourriture reste évaluée à un minimum garanti (MG) par repas, soit 3,76 € pour un repas et 7,52 € pour deux repas en 2022.

L’avantage en nature logement.

Lorsqu’un employeur, propriétaire ou locataire d’une habitation, la met à disposition d’un de ses salariés gratuitement, il doit évaluer un avantage en nature logement et le soumettre au paiement des cotisations de sécurité sociale. L’avantage en nature logement peut être évalué sur la base d’un forfait ou à partir de la valeur locative servant à l’établissement de la taxe d’habitation, selon l’option exercée par l’employeur.

Si l’avantage en nature logement est évalué selon le forfait, il est calculé au mois le mois en fonction de la rémunération brute mensuelle et les avantages accessoires (eau, gaz, électricité, chauffage et garage) sont compris dans le forfait.

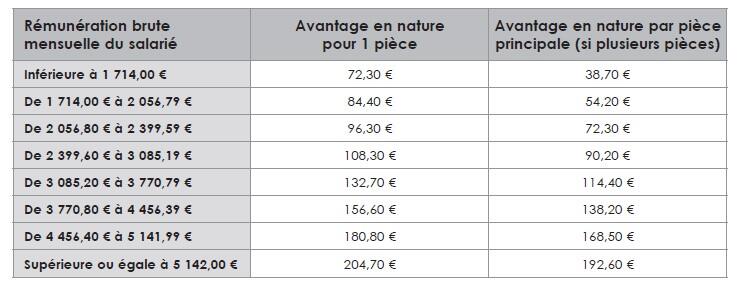

Le forfait est présente sous forme d’un barème de 8 tranches établi en fonction des revenus du salarié et du nombre de pièces.

Évaluation forfaitaire de l’avantage en nature logement depuis le 1er janvier 2022

© Lefebvre Dalloz